Табель учета рабочего времени в 1С ЗУП 8.3 ведется по тем сотрудникам, заработная плата которых зависит от количества отработанного времени (повременщики).

Существует два способа учета отработанного времени:

- Учет отклонений от планового времени. В данном случае фиксируются все неявки на работу (отгул, отпуск, больничный и т. п.). Данный способ учета так же отражает незапланированные работы (сверхурочные).

- Данный способ отражает не только незапланированные работы и неявки, но и время, отработанное по графику – сплошная регистрация.

Если вас интересует, где найти табель учета рабочего времени в 1С Бухгалтерия 8.3, томить не буду — его там нет. Для целей расширенного учета по з/п специально приобретается решение 1С ЗУП 8.3. О ней мы и поговорим.

Первым делом необходимо на текущий год (на год ведения табеля). В меню «Настройка» выберите пункт «Производственные календари».

Если календарь не был ранее создан, его необходимо создать и заполнить автоматически, проверив корректность и при необходимости внести изменения.

Графики работы

После заполнения производственно календаря в 1С ЗУП, вам необходимо создать и заполнить графики работы сотрудников. Для этого перейдите в меню «Настройка» и выберите пункт «Графики работы сотрудников».

График можно заполнить автоматически, при необходимости скорректировав.

Графики работы можно задать для сотрудников такими документами, как, «Прием на работу» и «Кадровый перевод».

В ЗУП есть возможность массово изменять график работы сотрудникам.

В таких ситуациях, когда у сотрудника на определенный период времени изменялись условия рабочего времени (например, сокращенный день), для них указываются индивидуальные графики. Настройка индивидуальных графиков располагается в меню «Зарплата». При наличии индивидуального графика у сотрудника за определенный период, программа не будет учитывать основной.

Заполнение табеля учета рабочего времени в 1С ЗУП

Табель учета рабочего времени в 1С ЗУП 8.3 находится в разделе «Зарплата», пункт «Табели». В табеле используются обозначения, которые находятся в справочнике «Виды использования рабочего времени». При необходимости указания нескольких видов времени, каждый из них указывается в отдельной строке.

Табель можно заполнить автоматически, скорректировав при необходимости данные. На некоторых предприятиях используются СКУД (системы контроля и управления доступом). Вся суть заключается в том, что все входы и выходы фиксируются при помощи электронно-пропускной системы. Эти данные можно перегрузить в табель учета рабочего времени, исключая при этом необходимость вести его вручную.

Для того чтобы была возможность изменять данные в табеле относительно графика работы, в настройках программы нужно снять галку «Проверять соответствие фактического времени плановому». В противном случае если в табеле будет указано рабочее время, например, в выходной по графику работы, документ не будет проведен.

Следует помнить, что при одновременном ведении и табелей и документов отражения, табель будет иметь высший приоритет при получении отработанного времени для расчета зарплаты.

Форма Т-13

В 1С ЗУП 3.1 для просмотра отработанного времени есть печатная форма «Т-13». Сформировать данный отчет можно из раздела «Зарплата», выбрав пункт «Отчеты по зарплате». Необходимый вам отчет будет называться «Табель учета рабочего времени Т-13».

Дорогие друзья, здравствуйте!

Уж больно часто на горячую линию нашей технической поддержки поступают запросы, напрямую связанные с работой 1С, не как с сервисом, а как с хорошо известной всем программой. Люди интересуются, как можно выполнить ту или другую производственную задачу. Наши специалисты с охотой стараются помочь нашим клиентам, за что мы им безмерно благодарны. Копирайтеры компании Scloud также решили не оставаться в стороне от решения данного вопроса и, по мере возможности, пишут небольшие заметки, посвященные наиболее популярным запросам.

Так, нам на глаза попалась тема учета рабочего времени с ее дальнейшим отражением в 1С. Разобравшись в сути вопроса, выяснилось, что ровным счетом ничего сложного в ней нет. Однако считаем не лишним напомнить о том, в каком случае применяется суммированный учет рабочего времени, чем он отличается от обычной 40-часовой пятидневки, да и вообще затронем особо важные моменты, связанные с этой темой.

Суть вопроса

Методология суммированного учета рабочего времени базируется на подсчете всех отработанных сотрудником часов в рамках конкретного периода (например, недели, месяца, квартала или целого года). Если мы говорим с вами о сугубо «офисной» жизни, с принятыми там 8 часами работы в день с понедельника по пятницу включительно, то здесь все ясно – человек трудится ровно 40 часов в неделю, ввиду этого расчет заработной платы, отпускных, больничных не составляет большого труда. В случае же с суммированным учетом рабочего времени, ситуация может меняться от периода к периоду.

К примеру, если говорить о водителях транспортных компаний, курьерах, охранниках, работающих вахтовым методом, или операционистах, трудящихся «два через два», то получается, что фактически отработанное время в течение периода изменяется. Скажем, сотрудник ЧОП в марте текущего года за месяц пробыл на своем посту 190 часов, в то время, как в апреле у него вышло 144 часа. Относительно этих сведений формируется его месячный доход, меняющийся из месяца в месяц.

С одной стороны покажется, что в этом нет ничего сложного для любого бухгалтера – возьми, да и рассчитай среднюю «стоимость» одного часа, умножив ее на общее количество, вычти 13% НДФЛ, заплати деньги в фонды и перечисли деньги на карту человеку. Все бы ничего, однако, нередко бывает так, что в рамках одной организации трудятся одновременно и офисные сотрудники и те, к кому необходимо применять суммированный учет рабочего времени. В этом случае у нашего коллеги попросту прибавляется работы и на расчет аванса или премии уйдет в два, а то и в три раза больше сил.

Как не превысить норму?

Практически любой работодатель очень благосклонно отнесется к тому, если вы или ваш коллега проявит инициативу и заявит о том, что он хочет работать больше, брать на себя больше обязанностей, да и вообще выйти в выходной день заняться рабочими вопросами. К большому сожалению, некоторые директора не дожидаются благородных порывов от своих подчиненных, а сами перекладывают на них часть дополнительных, но не оплачиваемых обязанностей. В случае с ненормированным графиком – сделать это становится очень просто.

Понятное дело, что при подсчете суммированного рабочего времени не должно получиться так, что сотрудником превышена норма выработки. Данное правило строго регулируется статьей 140 Трудового Кодекса РФ. Он же подразумевает, для каких категорий работников можно устанавливать ненормированный график и на какой срок. К примеру, для водителей большегрузных автомобилей, курсирующих между городами и странами, он равняется 1 месяцу. Для специалистов, задействованных на вредных производствах – 3 месяца. Всем остальным группам работников, не попавших под эти категории, предусмотрен срок не более 1 года. Это значит, что, теоретически, они могут «переработать» в одном месяце, но за это им будет положен более продолжительный отдых в следующем и наоборот.

Что ж, как-то приблизительно так. На этом этапе мы рекомендуем нашим коллегам, а также всем тем, кто работает вне нормы, следить за отработанными часами, дабы придерживаться «work-life balance» (баланса между работой и отдыхом).

Пошаговая инструкция для работы с 1С

Теперь давайте посмотрим, как и что нужно сделать для учета рабочего времени в :

Первым делом открываем стартовую страницу 1С, кликаем на раздел «Зарплата и кадры» , а далее – на строку «Отчеты по кадрам».

В открывшемся окне внимательно изучаем содержимое и находим строку «Табель учета рабочего времени (Т-13)». Это унифицированная форма и поэтому дальнейших сложностей быть уже не должно:

Перед нами предстает табель учета рабочего времени. Ввиду того, что он, как правило, не является «общим» для всех сотрудников компании, нам необходимо отсортировать список по подразделениям. Сделать это можно вручную, указав необходимый отдел в соответствующей строке:

Выбрав нужное подразделение, необходимо его «настроить». Кликаем на соответствующую кнопку и продолжаем работу в открывшемся окошке, где будут содержаться более подробные данные о работнике:

1С позволяет составить отчет по группе лиц и это часто требуется в повседневной работе. Пользуясь теми же кнопками, мы можем вывести готовый отчет на печать с реквизитами сотрудников подразделения, а также их непосредственного руководителя. Обычно эта операция выполняется в случае, если есть необходимость оформить премию.

Как известно, в 1С одни и те же действия можно выполнить несколькими способами – кому, как удобно. Так и в нашем случае, через «отборы» можно поставить фильтр на конкретном сотруднике:

Выполнив необходимые операции, на своем мониторе вы должны будете увидеть готовый табель учета рабочего времени, подготовленный только на одного человека:

Суммированный учет рабочего времени допускается в том случае, когда по условиям производства не может быть соблюдена еженедельная или ежедневная продолжительность рабочего времени. Об этом говорится в 104 статье Трудового кодекса России.

Суммированный учет проводится в результате выбранного руководителем предприятия периода, например, это может быть месяц, квартал или год. Каждый из работников за день, неделю или месяц имеет возможность отработать разное количество времени, то есть рабочих часов. Отработаннаяколичество не обязательно должно соответствовать нормам, которые указаны в производственном календаре. Это нужно учитывать в случае начисления заработной платы и расчета среднего заработка в том случае, если на предприятии осуществляется суммированный учет рабочего времени.

При суммированном учете рабочего времени устанавливают ли оклад?

Систему оплаты труда руководитель предприятия вправе устанавливать самостоятельно. Об этом говорится в 135 статье Трудового кодекса России. Если на предприятии установлен суммированный учет рабочего времени, то оплата труда рабочих организации будет осуществляться на основе оклада. Под ним понимают фиксированный размер денежных средств за осуществление трудовых обязанностей за календарный месяц. На вышесказанном отмечает законодательство, а именно - 129 статьи Трудового кодекса России.

Если работником предприятия были отработаны все изменения по графику за месяц (норма, которая была установлена руководителем), то этот сотрудник должен полностью получить оклад. В этом случае не имеет значения, какой именно в данном месяце была норма часов в соответствии с производственным календарем.

Однако если рабочий не полностью отработал месяц, то зарплату начислят согласно отработанному времени. Об этом говорится в 93 статье Трудового кодекса России и в третьей части 155 статьи Трудового кодекса России. То есть, имеется в виду количество часов, которые фактически были отработаны работником за один месяц.

Для этого на основе оклада работника необходимо осуществить расчет стоимости одного часа рабочего времени. С целью расчета часовой тарифной ставки обычно используется норма рабочих часов необходимого месяца согласно производственному календарю или среднемесячное число рабочих часов в год.

Если говорить о законодательстве России, то им не определен алгоритм расчета тарифной ставки за час на основе оклада. Способ расчета определяет руководитель предприятия. Вышесказанное приведено в примере № 1. В предложенном первом случае выше вероятность колебаний заработной платы в зависимости от рабочих часов в месяц в соответствии с производственным календарем. Однако, как рекомендуют госорганы, следует додерживаться второго варианта. Об этом сказано в письме Минтруда Российской Федерации от 9.07.2002 года под номером 1202-21.

Важно!

Локальные нормативные акты по оплате труда не должны ухудшать положение сотрудников предприятия по сравнению с трудовым законодательством России. Об этом говорится в восьмой статье Трудового кодекса РФ.

Пример № 1

Оклад оператора Барковой Л.В. – 20 тысяч рублей. На предприятии ведется суммированный учет рабочего времени. Учетный период в данном случае составляет один квартал. Нормальная продолжительность рабочего времени составляет сорок часов в неделю. Норма рабочих часов по производственному календарю за 2016 составляет 1974 часов.

Норма рабочих часов в третьем квартале (2016 год) составляет 528 часов, 168 часов из них приходится на июль.

В соответствии с графиком Барковой Л.В. на июль было запланировано четырнадцать двенадцатичасовых смен. Однако, в связи с прогулами, данная сотрудница отработала лишь 156 часов, это тринадцать двенадцатичасовых смен.

Способ расчета № 1 (на основе нормы часов в этом месяце):

Размер тарифной ставки за один отработанный час:

20 тысяч рублей: 168 час = 119,05 рублей.

Заработная плата Барковой Л.В. за июль:

119,05 рублей × 156 час = 18 571,8 рублей.

Способ расчета № 2 (на основе среднемесячного числа рабочих часов за один год):

Размер тарифной ставки за один час:

20 тысяч рублей × 12 месяцев: 1974 час = 121,58 рублей.

Заработная плата данной сотрудницы за июль:

121,58 рублей × 156 час = 18 996,48 рублей.

Плюс к тому, необходимо принимать во внимание и тот момент, что когда сотрудника не было на работе по уважительным причинам (болезнь, отпуск и др.), то он не обязан отрабатывать это время. В данном случае норма рабочего времени в соответствии с производственным календарем будет уменьшена на количество часов по графику, когда сотрудника не было на работе.

Также имеет право на жизнь и такое мнение, что даже если сотруднику установлен оклад и он согласно графику в месяце отрабатывал все изменения, то нужно определять тарифную ставку за час и рассчитывать заработную плату за фактически отработанное время. О вышесказанном говорит законодательство, а именно - письмо Минтруда Российской Федерации под номером 14-1-1061 от 24.05.2013 года. Однако данная позиция формально идет в разрез со 129 статьей Трудового кодекса, которая определяет оклад как фиксированный размер месячной оплаты труда.

Однако, если на предприятии установлен итоговый учет рабочего времени, то сначала будет лучше установить работникам оплату на основе тарифной ставки за час. В данном случае тарифная ставка за час будет закреплена в трудовом договоре, что позволит уменьшить риски споров, касающихся вопроса начисления заработной платы.

Сверхурочные часы в случае суммированного учета рабочего времени

Если на предприятии ведется суммированный учет рабочего времени, то сверхурочная работа - это более нормальное количество рабочих часов за определенный учетный период. Вышенаписанное указано в первой части 99 статьи Трудового кодекса России. Сверхурочная работа, согласно первой части 152 статьи ТК России, должна оплачиваться за первые 2 часа работы не менее чем в 1,5 раза, а за последующие часы - не менее чем в двойном размере.

Также, как говорится в 99 статье ТК России, сверхурочная работа должна оплачиваться по окончании учетного периода. Однако Трудовым кодексом России не определен механизм оплаты переработки нормального числа рабочих часов за определенный учетный период. Это указано в примере № 2.

Применение установленного еще в советские времена порядка является правомерным, - это признал Верховный Суд Российской Федерации. Вышесказанное содержится в решении Верховного Суда под номером АКПИ12-1068 от 15.10.2012 года. В данном случае оплата сверхурочной работы производится на основе количества рабочих дней, которые на учетный период приходятся таким образом: за первые 2 часа, которые приходятся в среднем на каждый рабочий день учетного периода - не менее чем в 1,5 раза; за все остальные последующие часы - не менее чем в двойном размере. Это указано в п. 5.5 Рекомендаций.

Параллельно Минздравсоцразвития России говорит о том, что 152 статья Трудового кодекса России устанавливает единый алгоритм оплаты часов сверхурочной работы. Поэтому работа сверх нормального числа рабочих часов за определенный учетный период оплачивается за первые 2 часа работы не менее чем в 1,5 раза, а за все последующие часы - не менее чем в двойном размере. Сколько именно часов переработки приходится на каждый день учетного периода определять нет необходимости. На этом отмечается в письме МЗ Российской Федерации под номером 22-2-3363 от 31.08.2009 года.

Важно!

Вам необходимо будет определить конкретные размеры оплаты сверхурочной работы локальным актом, коллективным договором или трудовым договором.

Пример № 2

Рабочему Панченко В. А. установлен суммированный учет рабочего времени. Учетный период составляет один месяц. Тарифная ставка за час Панченко составляет 100 рублей. В июле 2016 согласно производственному календарю - 21 рабочий день, это 168 рабочих часов. Панченко В.А. в июле отработала 214 часов. Количество сверхурочных часов составляет 46, то есть 214 мы отняли 168.

В 1,5 размере оплачивается 42 часа, в двойном – четыре.

За 42 часа сотруднику начислят:

100 рублей × 1,5 × 42 час = 6300 рублей.

100 рублей × 2 × 2 часа = 400 рублей.

Оплата за сверхурочные часы в июле будет составлять:

6300 рублей + 400 рублей = 6700 рублей.

Расчет соответственно с письмом Минздравсоцразвития Российской Федерации под номером 22-2-3363 от 31 августа 2009 года.

В 1,5 размере оплачивается два часа, в двойном – сорок четыре.

За два часа сотруднику начислят:

100 рублей × 1,5 × 2 часа = 300 рублей.

За сорок четыре часа сотруднику начислят:

100 рублей × 2 × 44 часа = 8800 рублей.

Оплата за сверхурочные часы в июле будет такая:

300 рублей + 8800 рублей = 9200 рублей.

В результате получается, что первый способ расчета более выгоден руководителю компании, второй - работнику. Письмо Минздрава России, который мы привели выше, не носит нормативного характера, поэтому предприятия в данном случае при оплате сверхурочного времени имеют право руководствоваться Рекомендациями.

Подчеркиваем!

Как показывает практика, некоторые руководители организаций оплачивают труд в нерабочий праздничный день в одинарном размере, вычисляя оплату на основе оплаты обычного рабочего дня.

Как говорится в 153 статье ТК России, работа в праздничный день должна оплачиваться не менее чем в двойном размере. Сотрудникам, которые получают оклад, нужно доплатить минимум одинарную ставку сверх оклада, поскольку в случае суммированного учета рабочего времени работа в праздничные дни входит в месячную норму рабочего времени.

Что же может быть в ситуации, если работодатель своему работнику за праздничный день оплатит работу в одинарном размере? Работник может обратиться к Гострудинспекции. И в результате проверки руководителя могут привлечь к административной ответственности. Если говорить о должностных лицах, то им грозит штраф в размере от 1 до 5000 рублей, юрлицам - от 30 до 50 000 рублей. Об этом говорится в 5.27 статьи КоАП России. Если же руководителем было осуществлено повторное нарушение, то штрафы будут больше. Кроме этого, как говорится в 145.1 статьи УК России, за невыплату заработной платы свыше трех месяцев руководитель может быть привлечен к уголовной ответственности. Однако, по «словам» статистики, сотрудники почти не обращаются в ГИТ с подобными жалобами.

Оплата за работу в праздничные дни в случае суммированного учета рабочего времени

Если на предприятии используется суммированный учет рабочего времени, то работа в праздники входит в месячную норму рабочего времени. За отработанные в праздничные дни часы нужно выплачивать средства в двойном размере. В результате завершения учетного периода в случае подсчета сверхурочного рабочего времени работа в праздничные дни, осуществлена сверх нормы рабочего времени, при расчете не учитывается, потому что она была оплачена в двойном размере. Вышесказанное приведено в примере № 3.

Пример № 3

Кладовщице Фесенко А. А. было установлено суммированный учет рабочего времени. Учетный период составляет месяц. Оклад – 15 тысяч рублей.

В феврале 2016 года сотрудница предприятия полностью отработала норму рабочего времени, тоесть 159 часов. В этом случае по графику рабочий день Фесенко выпал на 23 февраля. Кроме оклада, сотрудница должна получить доплату за рабочие часы в праздник.

Часовая тарифная ставка Фесенко будет составлять:

15 тысяч рублей: 159 час = 94,34 рублей.

Размер доплаты за отработанные часы в праздничный день будет следующим:94,34 рублей × 8 час = 754,72 рублей.

Зарплата сотруднице за февраль будет такой:

15 000 рублей + 754,72 рублей = 15 754, 72 руб.

Выходное пособие в случае суммированного учета рабочего времени

Если сотрудник был уволен по причине ликвидации предприятия или сокращения штата, то ему должны оплатить выходное пособие, размер которого составит средний месячный заработок. Кроме этого, за работником сохраняется средний месячный заработок, учитывая при этом выходное пособие, на время трудоустройства. Но этот период может длиться не более 2, или по решению службы занятости - трех, месяцев со дня увольнения. Об этом говорит закон, а именно - 178 статья ТК России. В этой ситуации с целью определения среднего заработка сотрудника используется средний часовой заработок. Вышесказанное указано в 13 пункте Положения об особенностях порядка исчисления средней заработной платы.

При согласии сотрудника работодатель может ему компенсировать сверхурочную работу дополнительным временем отдыха, который отвечает отработанным часам. Об этом говорится в первой части 152 статьи ТК России.

Согласно общему правилу, расчетный период составляет календарный год до увольнения. Если сотрудник подлежит увольнению в последний день месяца, то данный месяц входит в расчетный период. Если увольнение сотрудника происходит в другой день месяца, то расчетным периодом будет предыдущий календарный год до месяца увольнения. На этом отмечено в 139 статье ТК России, а также в 4 пункте Положения об особенностях порядка исчисления средней заработной платы.

Средний часовой заработок рассчитывается по следующей формуле:

Зарплата работника предприятия за расчетный период поделена на количество часов, которые были отработаны работником в расчетном периоде.

А выходное пособие рассчитывается посредством умножения среднего часового заработка на количество рабочих часов за один месяц, следующий за днем увольнения работника. Однако в данном месяце рабочий уже не входит в график. Поэтому необходимо определить количество часов, которые сотрудник должен отработать в течение месяца, который наступает после даты увольнения, согласно производственному календарю. Все вышесказанное указано в примере под номером 4.

Пример № 4

Водитель Шестернев М. П. в связи с сокращением штата 19 августа 2016 подлежит увольнению. Начисленная ему зарплата за расчетный период составляет 458 000 рублей, фактически отработано в расчетном периоде 1987 часов.

Среднечасовой заработок составляет:

458000 рублей 1987 часов = 230,5 рублей.

В сентябре 2016 двадцать два рабочих дня, 176 рабочих часов.

Исходная помощь Шестернева М. П. будет составлять:

230,5 рублей × 176 часов = 40 568 рублей.

Мы продолжаем знакомить наших читателей с новыми возможностями программы «1С:Зарплата и управление персоналом 8» редакции 3.0. Об учете работы сотрудников на различных территориях мы писали в материале

«Учет территорий в программе «1С:Зарплата и управление персоналом 8»

*. В этой статье об особенностях суммированного учета рабочего времени в программе рассказывает

А.Д. Радченко

, специалист компании ООО «1С-Корпоративные системы управления», являющейся центром компетенции по ERP-решениям фирмы «1С» (1С:Центр ERP), имеющей статус «1С:Центр сетевой компетенции», участника проекта «1С:Консалтинг».

Примечание : * С обзором версии 3.0 «1С:Зарплаты и управления персоналом 8» и других программ 1С можно ознакомиться на сайте 1С:ИТС в разделе «Технологическая поддержка прикладных решений» - «Информация об обновлениях программных продуктов "1С:Предприятие"» .

Нормы ТК РФ о продолжительности рабочего времени

При ведении непрерывного производственного процесса в организации в целом или при выполнении отдельных видов работ не всегда может быть соблюдена установленная для работников еженедельная норма рабочего времени - 40 часов в неделю (ст. 91 ТК РФ). В таких случаях вводятся сменные графики с суммированным учетом рабочего времени.

Положения статьи 104 ТК РФ разрешают при суммированном учете устанавливать норму рабочих часов не для недели, а для учетного периода, которым может быть месяц, квартал или другие периоды (но не более года). Общее количество рабочих часов за учетный период должно соответствовать норме времени по производственному календарю.

При составлении графика следует также учитывать, что продолжительность непрерывного еженедельного отдыха не может быть менее 42 часов (ст. 110 ТК РФ).

Для учета рабочего времени работников организации, занятых на работах с вредными и (или) опасными условиями труда, длительность такого периода составляет три месяца.

Если по причинам сезонного и (или) технологического характера нормальная продолжительность рабочего времени сотрудников, работающих во вредных и (или) опасных условиях труда, не соблюдается в течение трех месяцев, то ее можно продлить, но не более чем до одного года. Это нужно закрепить в отраслевом (межотраслевом) соглашении и коллективном договоре. Такие изменения в Трудовом кодексе РФ внесены Федеральным законом от 08.06.2015 № 152-ФЗ и действуют с 1 июля 2015 года.

Применение графиков с суммированным учетом рабочего времени не гарантирует отсутствие переработок. Если переработка возникла, работнику следует начислить дополнительную оплату из расчета за первые два часа не менее чем в полуторном размере, а за последующие часы - не менее чем в двойном (ст. 152 Трудового кодекса РФ).

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха (отгула), но не менее времени, отработанного сверхурочно.

Возможности «1С: Зарплаты и управления персоналом 8» (ред. 3.0) по суммированному учету

В программе «1С: Зарплата и управление персоналом 8» редакции 3.0 признак суммированного учета рабочего времени можно указать в графике работы сотрудника.

Для работающих по графику суммированного учета рабочего времени ведется учет переработок. Также надо отметить, что при вводе документа Табель для сотрудников , работающих по графику суммированного учета времени, количество часов, за которые будет сохраняться средний заработок, определяется по табелю, а не из графика работника.

Автоматический расчет среднего заработка для работающих по графику суммированного учета производится в следующих документах:

- Командировка;

- Оплата дней ухода за детьми инвалидами;

- Отсутствие с сохранением оплаты;

- Простой;

- Увольнение;

- Увольнение списком.

Рассмотрим на примерах, как в программе «1С:Зарплата и управление персоналом 8» редакции 3.0 отражается расчет среднего заработка при направлении сотрудника в командировку.

Кроме того, приведем примеры учета переработок, в том числе при увольнении.

Автоматический расчет среднего заработка при суммированном учете времени

Пример 1

Сотрудник Войцехович Игорь Борисович работает ведущим экспертом сектора дежурной службы. Ему установлен квартальный график суммированного учета.

С 6 по 10 апреля 2015 года организация направляет работника в командировку. Необходимо рассчитать средний заработок сотруднику.

В программе «1С:Зарплата и управление персоналом 8» ред. 3.0 оплата за дни командировки рассчитывается автоматически исходя из среднечасового заработка в документе Командировка (рис. 1).

Рис. 1. Командировка при суммированном учете

Подробнее учтенное время можно проанализировать в разделе 2 Отработанное время

печатной формы Расчет среднедневного заработка

, которая становится доступна по кнопке Печать

в документе Командировка

, после его проведения (рис. 2).

Учет переработок для работающих по графикам суммированного учета

При суммированном учете рабочего времени переработки учитываются документом Регистрация переработок . Доступность документа пользователю определяется настройками расчета зарплаты. Включить возможность оплаты переработок при суммированном учете можно при начальной настройке программы на второй странице раздела Почасовая оплата . Эта страница становится доступна, если указать, что на предприятии используется почасовая система оплаты труда.

Если начальная настройка была проведена ранее, необходимо включить возможность оплаты переработок в форме Настройка состава начислений и удержаний , которую можно открыть через меню Настройки -> Расчет зарплаты .

Документ Регистрация переработок вводится в последнем месяце учетного периода, в конце месяца перед расчетом зарплаты. Например, за первый квартал - в марте, а за второй квартал или полугодие - в июне. По одному работнику можно ввести только один документ в месяц. Учетный период может произвольно задаваться вручную либо автоматически, с учетом периода, указанного в документах, проведенных ранее. Документ можно автоматически заполнить всеми сотрудниками, работающими по графикам суммированного учета рабочего времени.

При заполнении документа рассчитываются часы переработок, как разница между нормой за учетный период и фактически отработанным временем. Норма определяется по производственному календарю за вычетом невыходов, фактически отработанное время - по фактически выполненным начислениям за отработанное время.

При этом, поскольку последний месяц учетного периода при заполнении документа еще не рассчитан, выполняется его предварительный расчет.

По умолчанию все часы переработок заполняются в колонку для их «полуторной» оплаты. Часы двойной оплаты необходимо выделить самостоятельно в соответствии с принятой на предприятии методикой. В документе имеется возможность редактирования как нормы, так и фактических часов. При завершении редактирования производится пересчет переработанных часов.

После заполнения и регистрации документа зарегистрированные часы переработок будут оплачены при начислении зарплаты за последний месяц учетного периода. Для этого предусмотрено начисление .

Если в программе используется возможность регистрации отгулов, то вместо оплаты часов переработок можно зарегистрировать их для последующего предоставления дополнительного времени отдыха.

Пример 2

Сотрудник Войцехович Игорь Борисович отработал второй квартал 2015 года. Необходимо рассчитать количество часов переработки и размер доплаты работнику.

Создадим документ Регистрация переработок

. Учетный период определяется автоматически на основании аналогичного документа, введенного за первый квартал. Количество часов переработки рассчитывается автоматически при заполнении документа или при подборе сотрудника. Все часы переработки отражаются в колонке «x1,5» (рис. 3). Вручную указываем количество часов переработки, оплачиваемых в двойном размере в колонке «x2», например, 8 часов.

Рис. 3. Регистрация переработок

В начислении зарплаты за июнь 2015 года появится начисление Доплата за переработки при суммированном учете рабочего времени

, рассчитанное на основании данных документа Регистрация переработок

(рис. 4).

Учет переработок при увольнении

Дату увольнения сложно совместить с датой окончания учетного периода. Поэтому, при увольнении может возникнуть необходимость оплатить работнику часы переработки.

Расчет переработок в документе Увольнение выполняется аналогично расчету в документе Регистрация переработок . Период, за который рассчитываются часы переработок, определяется автоматически.

В документе Увольнение списком ввод данных производится по каждому сотруднику отдельно. Сведения о неоплаченных переработках формируются автоматически. После проведения документа становится доступной возможность распечатать приказ об увольнении группы сотрудников по форме Т-8а.

В заключение отметим, что возможности, реализованные в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0), предоставляют пользователям новые инструменты в части суммированного учета рабочего времени, а также расчета переработок.

Здравствуйте, уважаемые посетители zup1c. В очередной статье мы поговорим о том, как в 1С ЗУП 3.1 (3.0) организован процесс учета переработок при суммированном учете рабочего времени . Рассмотрим, какие настройки необходимо предусмотреть в программе для возможности ведения такого учета, а также поговорим о последовательности работы в программе для корректного учета суммированного рабочего времени и переработок.

Необходимые настройки 1С ЗУП 3

✅

✅

✅

Для начала давайте посмотрим, какие настройки предусмотрены в программе. В настройках учета зарплаты (Настройка – Расчет зарплаты – Настройка состава начислений и удержаний) следует установить флажок Переработки при суммированном учете времени . В этом случае появляется возможность настраивать график работы, указывать признак, что он является суммированным, а также появится доступ к документу Регистрация переработок .

Просмотрим график работы (Настройка – Графики работы сотрудников ). В настройке графика работы появляется группа переключателей, относящихся к суммированному рабочему времени. Если этот график является суммированным, то необходимо установить соответствующий флажок и выбрать каким образом определяется норма при расчете переработок: либо по производственному календарю , либо по графику . По условию данного примера норма будет рассчитываться по производственному календарю .

По условию примера, по такому графику трудится сотрудник Соколов. При приеме на работу данному сотруднику был определен такой график работы.

Регистрация переработки в 1С ЗУП 3

Для того, чтобы зарегистрировать факт переработки необходимо ввести документ Регистрация переработок . Этот документ следует вводить до выполнения расчета зарплаты в документе , т.к. именно в нем будет определено количества часов, которые оплачиваются в полуторном, либо в двойном размере.

Учетный период 1 месяц (норма не превышена)

Для начала посмотрим регистрацию переработок для случая, когда в качестве учетного периода выступает один месяц.

Создадим новый документ Регистрация переработок . Посчитаем переработку сотрудника Соколова за январь 2018 года и нажмем на кнопку Заполнить . Документ заполняется сотрудниками, которые работают на графике суммированного рабочего времени. У сотрудника Соколова норма за январь 144 часа.

В данном случае норма берется из производственного календаря (Настройка – Производственные календари). Сотрудник по условиям примера отработал все запланированные в графике часы — 192 часа, из которых 48 часов – это часы, отработанные работником в праздничные дни. Эти 48 часов будут доплачены по виду расчета Доплаты за работу в выходной день , поэтому они выпадают из отработанных дней, которые нужно оплатить при расчете переработок. Таким образом, у работника остаётся всего 144 часа. В этом случае в январе не произошло превышения запланированного времени (нормы), и переработка считаться за январь не будет. В этом можно убедиться, если рассчитать зарплату за январь в документе Начисление зарплаты и взносов .

Учетный период 1 месяц (норма превышена). Расчет доплаты за переработку.

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Теперь попробуем рассчитать переработку этому же сотруднику за февраль 2018 года. Создадим документ Регистрация переработок . Учетным периодом будет февраль. Заполним документ. В данном случае норма по производственному календарю составила 151 час.

Убедиться в правильности заполнения нормы можно, открыв печатную форму производственного календаря (Настройка – Производственные календари).

Отработал сотрудник в феврале все свои часы, запланированные по графику – это 168 часов, из них на праздничные дни приходятся 12 часов. Они выпадают из расчета. Остается 156 часов. Это на 5 часов превышает норму, т.е. это часы переработки, которые необходимо каким-то образом оплатить.

В законодательстве не прописано, каким образом необходимо распределять время переработки между полуторной оплатой и двойной, поэтому данные ячейки необходимо заполнить самостоятельно в зависимости от того, как выполняется распределение часов переработки в Вашей организации. По условиям нашего примера первые 2 часа оплачиваются в полуторном, а остальные в двойном размере. Проведем документ.

Выполним начисление зарплаты за февраль. Увидим, что теперь появилась строчка с видом расчета Доплата за переработки при суммированном учете рабочего времени .

Разберем подробнее, как произошел расчет.

Стоит отметить, что данный вид начисления появляется только в том случае, если введено значение показателей ПереработаноПоСуммированномуУчету и ПереработаноПоСуммированномуУчетуВПределах2Часов, т.е. он появляется только в том случае, если есть документ Регистрация переработок , в котором данному сотруднику указаны часы повышенной оплаты. Если часы не указаны по сотруднику, как это произошло в январе, то этот вид начисления не появляется.

Далее определяется количество часов переработки, которые оплачиваются в двойном размере. Таким образом, из общего количества переработанных часов вычитаем то количество часов, которое оплатили в полуторном размере. Далее всё умножается на стоимость часа. Стоимость часа определяется автоматически.

Если сотрудник работает по окладу, то стоимость часа может быть определена несколькими способами. Способ перерасчета определяется в настройках расчета зарплаты. В прочих настройках есть группа переключателей, где предусмотрено 3 разных способа пересчета месячного оклада в стоимость часа. В данном случае используем вариант Норму времени по графику сотрудника .

Оклад сотрудника в феврале 20 000 руб./168 часов (норма дней в феврале по графику) = 119,048 руб. (стоимость часа). Точно такой же расчет произошел в программе.

Рассчитаем доплату (2*0,5+(5-2))*119.048=476,19 руб.

2 – это 2 часа, которые оплачиваются в полуторном размере

5 – это общее количество часов переработки

Учетный период 1 квартал

В документе Регистрация переработок учетный период может быть выбран любой, т.е. в данном случае у нас могла быть такая ситуация, что доплата за переработки выполняется не по итогам каждого месяца, а, например, по итогам квартала.

Если в документе Регистрация переработок выбрать период квартал (с января по март), то в данном случае программа будет рассчитывать норму и отработанное время за 3 месяца. Таким образом, в нашем примере получается, что сотрудник за 3 месяца переработал всего 6 часов. Мы также должны определить, сколько часов мы оплачиваем в полуторном и сколько часов в двойном размере.

Регистрация переработок в счет отгулов

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

В ЗУП 3.1(3.0) есть возможность вести учет переработок не в счет полуторной или двойной оплаты, а в счет отгулов. Для того, чтобы такая возможность появилась, необходимо в Настройках расчета зарплаты – Настройка состава начислений и удержаний на вкладке Учет отсутствий необходимо установить флажок Отгулы и если необходимо, то, в том числе внутрисменные.

Посмотрим, как изменится документ Регистрация переработок после установки этого флажка. Появилась еще одна колонка, в которой мы можем выбрать, как именно будем компенсировать эту переработку: как повышенная оплата , тогда программа будет действовать, как было описано выше; либо за отгул . Если мы выбираем вариант компенсации за отгул, то количество часов доплаты в полуторном и двойном размере вводить не нужно, данные поля становятся недоступными для редактирования.

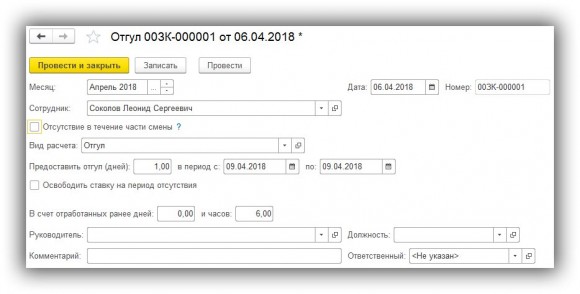

После проведения документа Регистрация переработок , в документе Начисление зарплаты и взносов не будет происходить никакого расчета доплат. В этом случае в программе будут накоплены часы отгулов сотрудников. Эту информацию можно посмотреть в отчете Остатки отпусков (Кадры – Кадровый отчеты – Остатки отпусков). Здесь же еще детализируются сведения о накопленных отгулах. Если посмотреть отчет по сотруднику Соколову на апрель 2018 года, тогда мы увидим, что у данного сотрудника имеется 6 часов неиспользованных отгулов.

Если мы предоставляем сотруднику отгул, то факт предоставления отгула в счет накопленных дней или часов необходимо зарегистрировать документом Отгулы (Кадры – Отгулы).

Если же мы хотим предоставить только 6 часов отгула, то устанавливаем соответствующий флажок и указываем, что предоставляем именно 6 часов.

Оставим первый вариант. Проводим документ. Сформируем отчет Остатки отпусков . Неиспользованные часы отгулов будут списаны.

Расчет переработки в документе Увольнение

Также стоит отметить, что расчет переработок может происходить и в документе Увольнение . Предположим, что сотрудник Соколов в марте уволился. Вводить документ Регистрация переработок перед расчетом увольнения не потребуется, поскольку по таким сотрудникам в документе Увольнение автоматически произойдет расчет часов, которые необходимо доплатить в качестве переработанных. В этом случае в документе появятся дополнительные поля, в которых следует определить, сколько часов оплачивается в двойном размере и сколько в полуторном.

На вкладке Начисления и удержания увидим, что по этому сотруднику происходит расчет доплаты за переработку.

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога: